Grâce à notre Data Analyst, nous avons pu mener une étude sur les résultats de nos missions de Profit Recovery sur plusieurs années. Dans cet article, nous partageons avec vous les informations inédites issues de cette étude, permettant de mieux comprendre les apports de nos interventions pour les entreprises, les catégories d’anomalies identifiées, leur répartition et leur poids dans les montants recouvrés. Ces conclusions mettent également en lumière l’évolution de notre méthodologie, témoins de l’amélioration constante de sa performance.

Faire parler les données comptables pour révéler des anomalies, telle est l’ambition d’un audit de Profit Recovery. Un savoir-faire que Runview a développé et affiné pendant plus de 20 ans pour aider les entreprises à récupérer du cash et préserver leurs ressources financières.

Aujourd’hui, ce sont les résultats de ses missions que Runview fait parler. Notre Data Analyst, Kikala Traoré, a procédé à une analyse chiffrée des résultats des audits menés auprès de grandes entreprises. Cette étude donne un aperçu unique des types d’anomalies présentes dans la comptabilité fournisseurs des entreprises et de leur répartition. Données à l’appui, elle démontre tout le bénéfice que peut apporter une mission de recovery audit.

Les résultats en détail : montants en jeu et répartition des anomalies

Il n’y a pas de doute, les audits de Profit Recovery sont des opérations fructueuses. En moyenne par mission en 2019, nous avons récupéré près de 400 000€ en trop-payés fournisseurs pour nos clients. Un chiffre qui ne cesse de croître, puisque nous avons constaté une augmentation de 16% de ces montants en 2020. En complément de cet axe, l’analyse de la TVA déductible omise permet de réaliser un audit exhaustif de la comptabilité fournisseurs des entreprises et d’accroître les montants à récupérer.

Si l’on s’attarde sur le cas des très grandes entreprises en 2019, cette moyenne atteint même 700 000€. Les volumes d’opérations gérés par les services comptables des grands groupes expliquent en partie ce montant plus élevé. Mais la structuration de ces grandes entreprises, avec souvent de nombreuses entités, leur éventuel recours à un centre de service partagé ou les réorganisations qui les affectent régulièrement, jouent également un rôle important.

Doublons simples et complexes

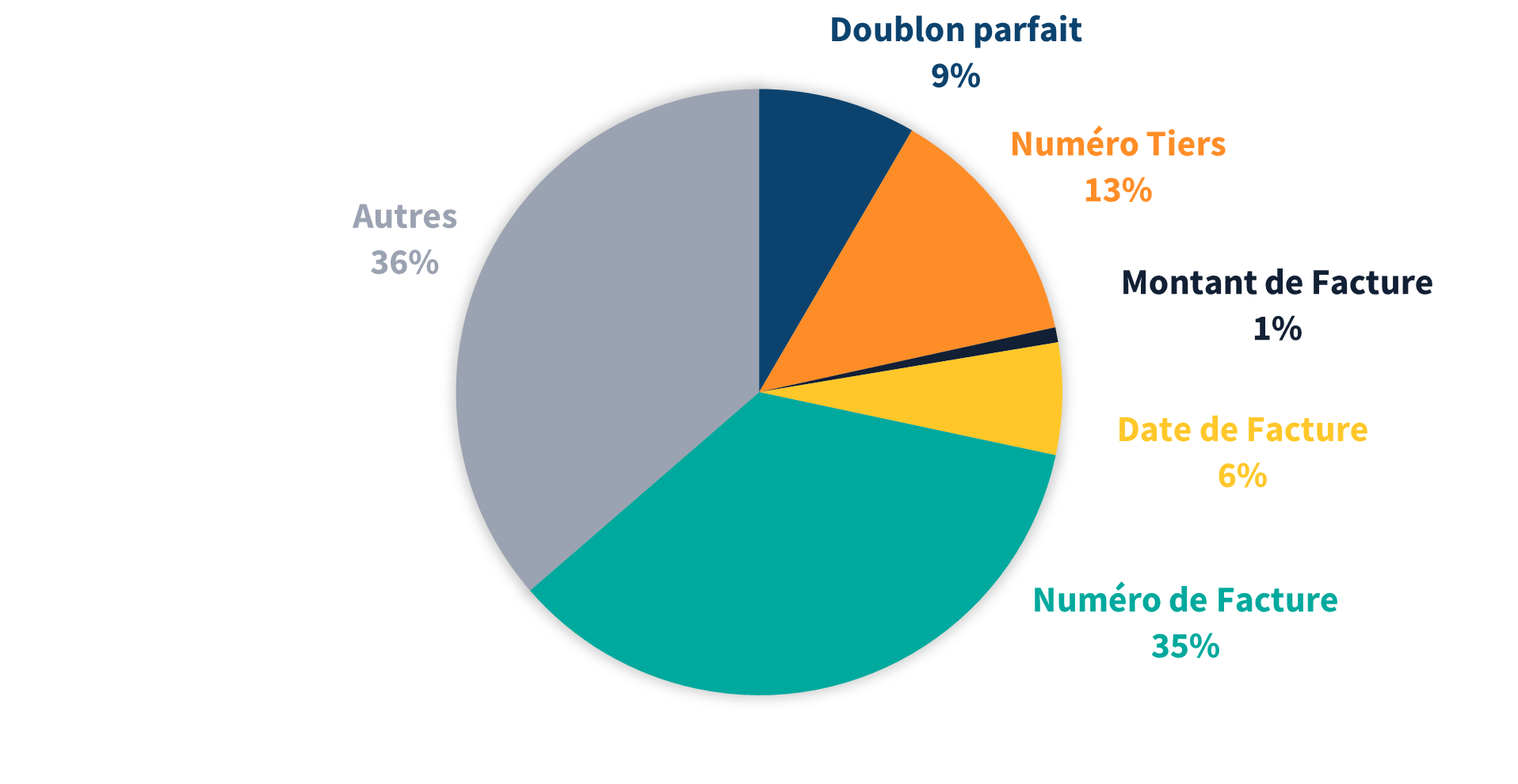

La répartition des types de trop-payés fournisseurs identifiés par montants détectés est également instructive. Les doublons parfaits, par exemple, sont les plus faciles à repérer pour les équipes comptables des entreprises. Cependant, ces factures strictement identiques, enregistrées et payées deux fois, représentent quand même 9% des montants détectés par Runview.

Détail des anomalies de doubles paiements par montants détectés de 2019 à 2022

Détail des anomalies de doubles paiements par montants détectés de 2019 à 2022

Cependant, la véritable valeur ajoutée de nos audits réside dans notre capacité à détecter les doublons dits complexes. Ainsi, 35% des montants détectés proviennent de factures payées deux fois mais enregistrées avec un numéro de facture différent. Cela peut notamment s’expliquer par une mauvaise lecture de la part de l’OCR. Les doublons où le numéro de tiers est différent, signe d’un problème dans la base fournisseurs, contribuent à 13% de ces montants. Enfin, 36% des montants sont liés à des doublons encore plus complexes, où cette fois-ci, plusieurs anomalies se cumulent.

Les montants records du Profit Recovery

Des pépites cachées dans la comptabilité fournisseurs des entreprises ? Nous les avons trouvés ! Si la plupart du temps, c’est leur accumulation qui finit par reconstituer un véritable trésor, certaines s’avèrent plus conséquentes que d’autres. En 2022, nos audits ont battu tous les records avec des découvertes qui valent leur pesant d'or.

Le plus gros montant de doublon a ainsi atteint 365 241€, battant le précédent record de 353 314€ inscrit en 2020. Côté circularisation, ce sont 1 753 286€ qui ont été identifiés l’année dernière auprès d’un seul fournisseur en une mission. Un chiffre impressionnant en soi, mais qui pâlit en comparaison de notre record historique, s’élevant à 4 830 836€. En matière de TVA déductible omise, nous avons identifié pas moins d’1 030 264€ sur une seule et unique facture. Sur un même fournisseur, le record avait été établi à 1 157 927€ en 2021.

L'apport de la circularisation

La circularisation proposée dans le cadre de nos audits permet de repérer d’autres types de trop-payés. Nous proposons aux entreprises une liste de fournisseurs à circulariser, sélectionnés selon des critères statistiques et notre expérience. Après validation, nos équipes spécialisées contactent et analysent les tiers pour identifier dans leur comptabilité des anomalies et d’éventuels montants à récupérer en faveur de nos clients.

Grâce à notre savoir-faire, 81,2% des milliers de fournisseurs circularisés depuis 2019 répondent favorablement. Energie, télécom, industrie électrique et électronique… quel que soit le secteur d’activité, ce taux de retour dépasse les 80%. Les fournisseurs eux-mêmes trouvent un intérêt à l’opération, qui leur permet de remettre leur comptabilité en ordre.

Pour nos clients, elle permet d’augmenter le cash récupéré en identifiant des anomalies dont ils ne pourraient pas avoir connaissance autrement. Les avoirs non-déduits – non-transmis ou non-réceptionnés par la comptabilité - représentent ainsi 58,2% des montants recouvrés dans le cadre d’une circularisation. 22,4% des montants sont dus à des trop-payés divers et 16,1% sont liés à un solde de tout compte.

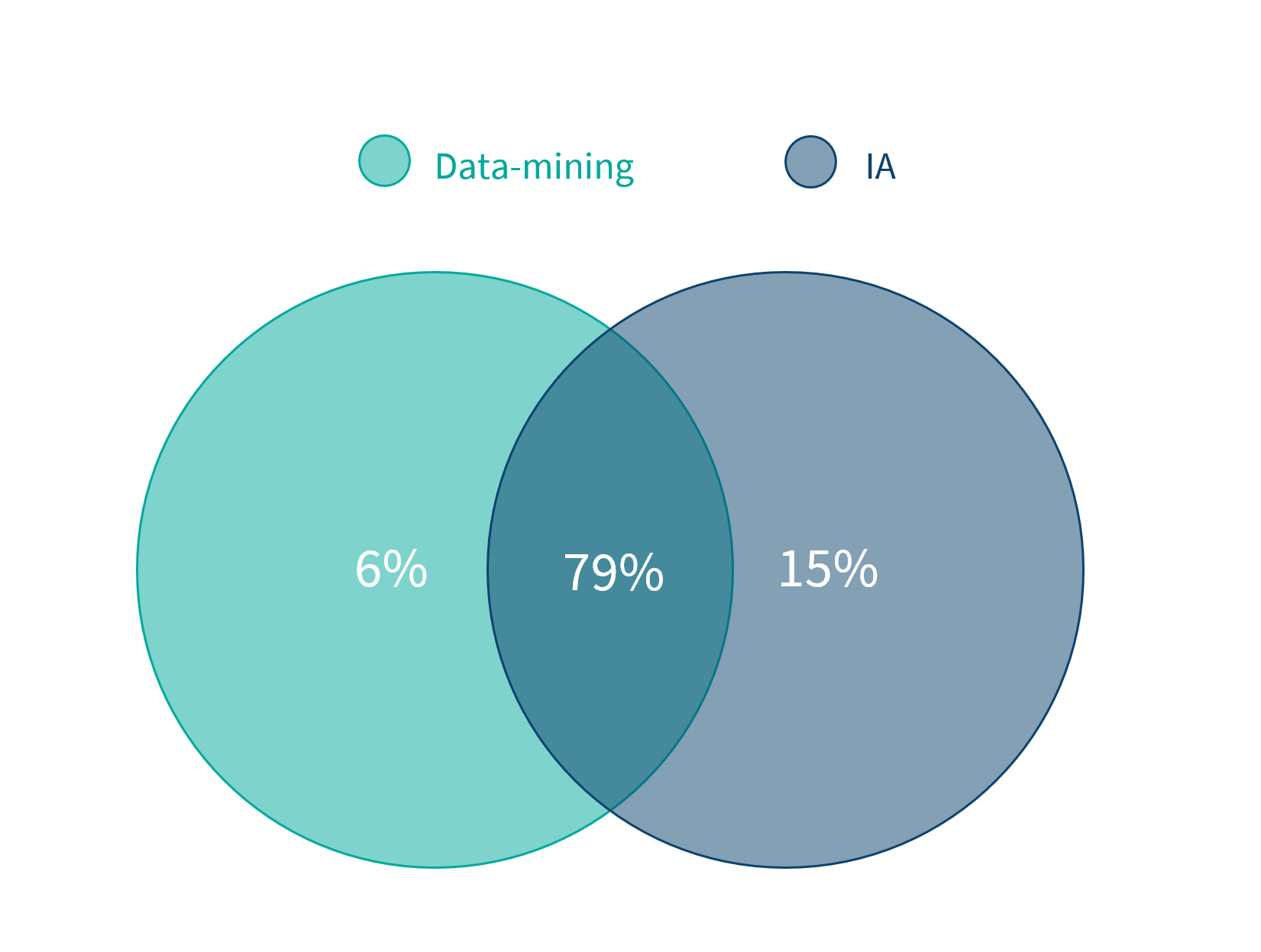

Les doubles paiements et la circularisation sont donc très complémentaires. Les avoirs non-déduits, repérés via la circularisation, représentent 37,2% des trop-payés aux fournisseurs recouvrés, tandis que les doubles paiements, identifiés grâce au data-mining et à l’Intelligence Artificielle (IA), pèsent pour 31,9% d’entre eux. Si la part des montants liés à un solde de tout compte (7,3%) ou aux trop-payés divers (5,6%) est plus faible, cette répartition démontre néanmoins l’intérêt de rechercher tout type d’anomalies. C’est grâce à cette exhaustivité que s’explique l’ampleur des montants récupérés par les entreprises.

Des audits de plus en plus performants

Si les montants moyens des trop-payés fournisseurs recouvrés augmentent avec le temps, l’évolution de ceux de la TVA déductible omise n’est pas en reste. Les audits de 2020 ont permis d’en récupérer 54% de plus qu’en 2019 !

Cette évolution s’explique par plusieurs facteurs. Le succès de nos missions de recovery audit est dû à notre méthodologie, une combinaison de savoir-faire et de technologie nommée FastPR. Chez Runview, la vie des anomalies commence par un passage aux cribles de nos algorithmes de data-mining. Ils sont renforcés par de l’IA qui attribue une note à ces incidents potentiels, consolidant ainsi une première liste. L’expertise de nos consultants entre alors en jeu pour trier les résultats, écarter les faux-positifs, et confirmer la présence d’anomalies en consultant les factures. Les trop-payés fournisseurs validés par l’entreprise auditée sont recouvrés de manière autonome par nos équipes dédiées, tandis que la TVA déductible omise peut directement être renseignée sur la CA3.

Des améliorations technologiques

Au fil du temps, nous nous perfectionnons sur l’ensemble de ces aspects. À chaque nouveau type d’anomalie découvert par nos experts, nos algorithmes de data-mining sont paramétrés pour en automatiser la détection.

Les algorithmes d’IA qui ont été intégrés ces dernières années ont appris à détecter des schémas d’erreurs, et deviennent de plus en plus puissants. En 2021, l’IA était à elle seule à l’origine de la détection de 24% de doublons recouvrés de plus qu’en 2020.

Répartition du nombre des doublons recouvrés entre data-mining et IA en 2021

Des anomalies persistantes

La progression des résultats des missions démontre que la dématérialisation comptable est à l’origine de nouveaux types d’erreurs, que les missions de Profit Recovery permettent d’identifier et de corriger.

Si globalement la présence d’anomalies persiste toute l’année, notre étude nous permet néanmoins de noter des périodes plus propices à leur apparition. En haut de la liste, le mois de décembre, pendant lequel sont générés 9,5% des anomalies de TVA et de trop-payés fournisseurs. En ce début d’année, peut-être faut-il y voir une bonne occasion de faire le point et de lancer à votre tour un recovery audit de votre comptabilité fournisseurs.

Replay de webinaire

Les trop-payés fournisseurs en chiffres : témoignage de Idemia

A propos de l'auteur